Cuando se analizan los argumentos presentados tanto por el Ministerio de Economía como por el FMI en cuanto a la insustentabilidad de la deuda, hay tres hechos que saltan a la vista:

- La deuda bruta sobre PBI llega al 90%

- El nivel de riesgo país hace imposible refinanciar la deuda

- El nivel de reservas internacionales se ha desplomado desde julio de 2019

A su vez, la presentación del Ministerio de Economía hace énfasis en otras tres variables que no son contempladas por el comunicado del FMI:

- El peso de los intereses en el gasto público llegaron al 20% del gasto total igual que en 2001

- El peso de los intereses pasó del 1,3% del PBI al 3,3% del PBI

- Las necesidades de financiamiento para 2020 a 2023 promedian el 18,5% del PBI mientras que el promedio de 2010 a 2015 fueron del 11% del PBI

Sin embargo, el aumento del peso de los vencimientos de la deuda pública en relación al PBI esconde una trampa. El peso de los vencimientos de deuda en relación al PBI aumentó debido a la recesión sufrida entre 2018 y 2019. Según el Banco Mundial, el PBI de Argentina en dólares corrientes pasó de 640 mil millones de dólares en 2017 a 450 mil millones de dólares en 2019, una reducción del 30%. Esto se profundizaría con la crisis internacional originada por la pandemia global del Covid 19.

De este modo, bastaría con aumentar nuevamente el PBI mediante la implementación de políticas de estímulo para que la deuda vuelva a ser sustentable. Por ejemplo, si el PBI volviese a los 600 mil millones de dólares corrientes en 2021 con un gran paquete de políticas de estímulo, el stock de deuda volvería a niveles “sustentables” del 55% del PBI.

Análisis de las Cuentas Internacionales

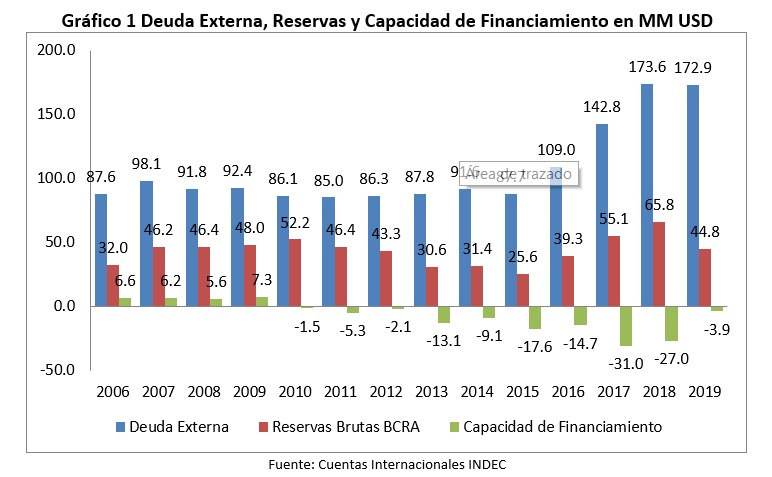

Al ser la deuda externa una variable internacional, la sustentabilidad debería ser medida en relación a variables que se registran en las Cuentas Internacionales del INDEC. De este modo, las variables que deben analizarse son: la capacidad de financiamiento (Cuenta Corriente + Cuenta Capital), las reservas del BCRA y el stock de deuda externa del Gobierno.

Cuando se analiza la evolución de las variables externas se puede evidenciar una primera etapa de fortalecimiento externo que culmina en 2008/2009 en el contexto de la crisis global que provocó una disminución del consumo y las importaciones.

A partir de 2010 las capacidades de financiamiento pasaron a ser negativas, promediando los 29 mil millones de dólares entre 2018 y 2019. A su vez, las reservas del BCRA se redujeron hasta llegar a 25.600 millones de dólares en 2015.

Si bien las reservas se incrementaron entre 2016 y 2019, este proceso fue contrarrestado por un aumento exponencial de la deuda externa. La deuda externa se duplicó entre 2015 y 2019 pasando de 88 mil millones de USD a 173 mil millones de USD.

Índice de Solvencia Externa

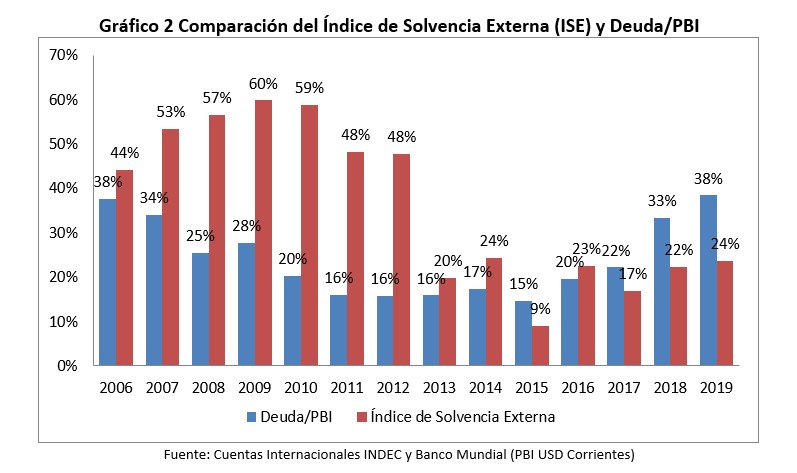

La propuesta de este documento consiste en adoptar un nuevo índice para evaluar la deuda de mercados emergentes, que sea una mejor representación que la deuda sobre producto (Deuda Externa/ PBI).

El Índice de Solvencia Externa (ISE) se obtendría de la siguiente manera:

Cuando se comparan los índices se puede evidenciar que si se analiza la solvencia de Argentina utilizando la deuda en relación al producto (deuda/PBI) se puede argumentar que la deuda externa era sostenible hasta 2018/2019. A partir de este análisis se hubiese concluido que en 2017 era razonable para la Argentina adquirir préstamos internacionales, cuando la deuda en relación al producto era del 22%.

En cambio, si analizamos el mismo proceso bajo la lupa del Índice de Solvencia Externa (ISE), se puede evaluar que la Argentina sufría de una insolvencia externa importante, lo que expone la imprudencia del Gobierno de Cambiemos al haber salido del cepo cambiario en tan sólo una semana.

En cambio, si analizamos el mismo proceso bajo la lupa del Índice de Solvencia Externa (ISE), se puede evaluar que la Argentina sufría de una insolvencia externa importante, lo que expone la imprudencia del Gobierno de Cambiemos al haber salido del cepo cambiario en tan sólo una semana.

Se podría concluir que la sustentabilidad de la deuda viene de la mano de una mejora en la capacidad de financiamiento. La capacidad de financiamiento es el resultado del saldo de cuenta corriente y el de cuenta capital.

- Cuenta Corriente = Balanza de Bienes + Balanza de Servicios + Rentas (dividendos, intereses, etc.) + Transferencias

- Cuenta Capital = IED + Emisiones de Deuda – Fuga de Capitales – Repago de Deuda

Todavía hay mucho trabajo para desarrollar este tipo de indicadores de manera consistente, pero está claro que hoy por hoy es necesario repensar tanto la literatura al respecto, como el modus operandi del financiamiento externo para países en desarrollo.